Здравствуйте и добро пожаловать в GTM Newsletter от GTMnow. Наши материалы читают более 50 000 человек, стремящихся развивать свои компании и карьеры. GTMnow делится инсайтами о стратегиях выхода на рынок, которые способствуют взрывному росту компаний. Мы освещаем стратегии, а также истории от лучших 1% руководителей, венчурных капиталистов и основателей, стоящих за этими стратегиями и компаниями.

Изменения на венчурном рынке

В 2021 году капитал был в избытке, оценки компаний стремительно росли, а венчурные инвестиции двигались быстро. Основатели собирали раунды за считанные дни. Метрики имели значение, но не в такой степени, как инерция роста. Однако 2025 год стал совершенно другим миром.

Сегодня капитал все еще присутствует, но он стал более избирательным, дисциплинированным и требовательным. Оценки на начальных стадиях растут, но конверсия последующих раундов падает. IPO не вернулись в полном объеме, но ликвидность восстановилась, в основном через вторичные размещения и слияния и поглощения (M&A). Для компаний, которые пробиваются на рынок, выходы становятся значительно больше.

Высокие ставки и требования

Венчурный рынок в 2025 году стал более сегментированным, чем когда-либо. Меньше компаний получают финансирование, но те, кто получает, требуют более высокие условия. Мы наблюдаем настоящий «полет к качеству».

- Формирование стартапов сократилось – всего 40% от пиковых значений 2021 года, согласно AngelList.

- Капитал продолжает поступать, но в меньшем количестве раундов и на более крупные суммы.

- На стадии Series B в первом квартале 2025 года было привлечено больше капитала, чем в предыдущие кварталы, несмотря на меньшее количество закрытых сделок.

Эта парадоксальная ситуация: поднять капитал стало сложнее, но для правильной компании он все еще доступен.

Проблема на стадии Series A

Сбор финансирования на начальной стадии больше не является тем важным событием, каким он был раньше. Реальной проверкой является переход к Series A.

Согласно данным Carta, процент компаний, которые переходят от Seed к Series A, значительно снизился. Для групп 2022 и 2023 годов только ~6–9% компаний смогли привлечь Series A в течение года. Даже через 2 года менее 20% смогли перейти.

Это имеет реальные последствия для основателей:

- Вам нужно создавать тракцию GTM раньше.

- Наратив, ясность и лидерство в категории важнее, чем когда-либо.

- Тем временем оценки на начальных стадиях растут.

Медианная предденьги оценка в первом квартале 2025 года составляет 16,1 миллиона долларов для цифровых компаний. Медианная сумма привлеченных средств превышает 4 миллиона долларов. Это означает, что требования к производительности после начальной стадии также возросли, так как инвесторы ожидают большего от более высокой точки входа.

Ликвидность вернулась

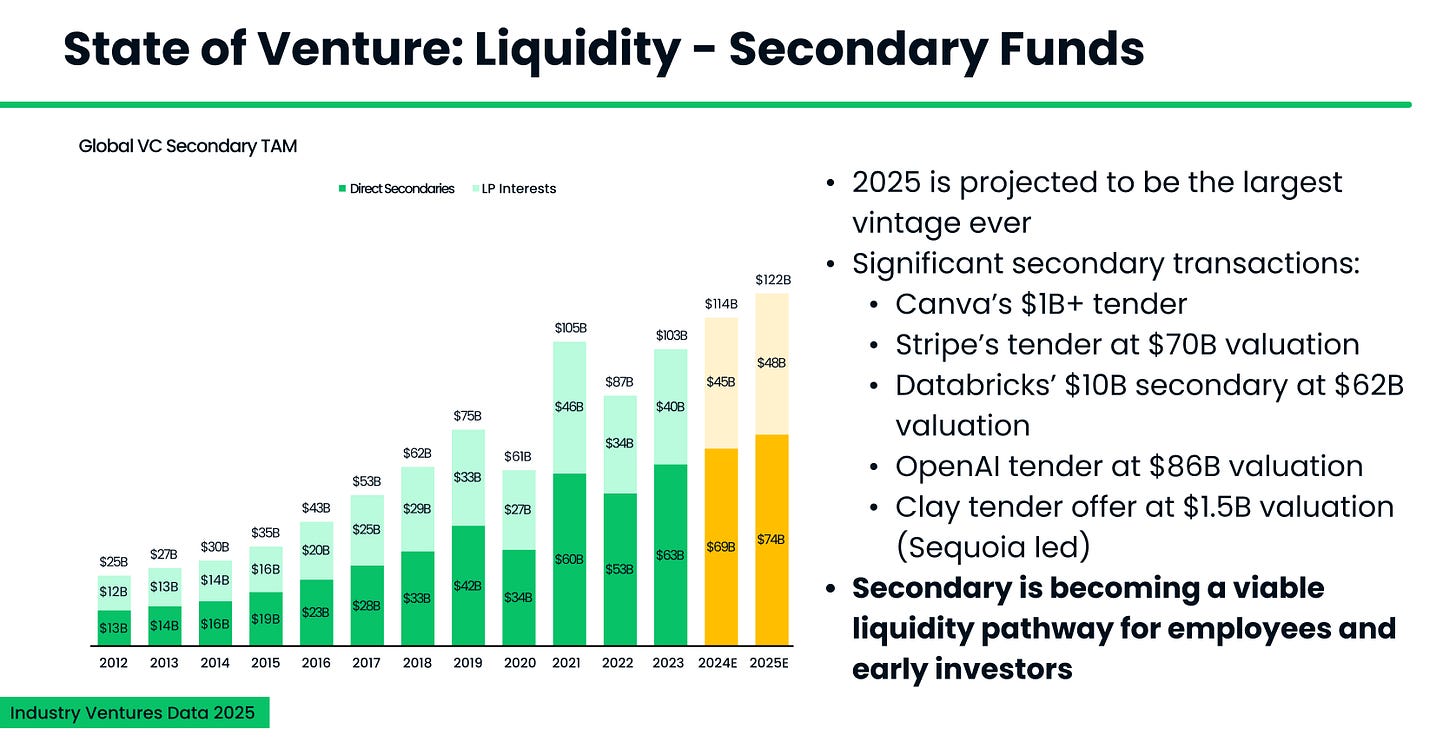

Ликвидность сильна, даже без активного рынка IPO. Существуют два основных драйвера этого процесса:

- Вторичные размещения растут. Прогнозируется, что 2025 год станет самым большим годом для глобальных венчурных вторичных размещений. Компании, такие как Stripe, Canva, OpenAI и Databricks, участвуют в крупных тендерных предложениях. Ожидается, что объем вторичных размещений превысит 120 миллиардов долларов, создавая реальные варианты ликвидности для сотрудников и ранних инвесторов.

- M&A ускоряются. В соответствии с данными Carta, первый квартал 2025 года стал самым активным кварталом M&A за последнее время. Частные компании все чаще приобретаются стратегическими покупателями, и возрождение M&A создало дополнительные варианты для основателей, ищущих выходы до публичного размещения.

Например, портфельная компания GTMfund OfferFit была приобретена компанией Braze за 325 миллионов долларов в этом году.

Увеличение выходов

Ликвидность – это хорошо, но как насчет роста? Данные показывают, что венчурные выходы становятся значительно больше. На самом деле, выход на уровне 99-го процентиля сегодня более чем в 7 раз выше, чем десять лет назад.

В 2005–2009 годах выход на уровне 99-го процентиля составлял около 1,4 миллиарда долларов. Сегодня? Это более 10,2 миллиарда долларов.

Компании остаются частными дольше, увеличивая свою стоимость, и выходят на рынок с существенно более высокими оценками. Венчурная модель работает – просто процесс занимает больше времени и требует большего.

Искусственный интеллект как катализатор

Искусственный интеллект открывает новые возможности. Это намного больше, чем просто облачные решения или SaaS.

В начале эры облачных технологий программное обеспечение представляло собой рынок объемом около 350 миллиардов долларов. Потребовалось 15 лет, чтобы вырасти до 400 миллиардов долларов.

AI начинает с совершенно другой точки: с глобального рынка услуг объемом 10 триллионов долларов. Это означает, что AI не просто расширяет существующие категории, но и продуктирует огромные объемы ручных услуг. Основатели, которые создают системы, заменяющие (или переосмысляющие) эти услуги, определяют следующее поколение программного обеспечения.

Объем рынка больше, чем когда-либо. Ставки выше. А инструменты мощнее, чем когда-либо.

Если вы строите что-то значительное, есть капитал (и есть потенциал роста). Но вам нужно знать местность. Подъем стал круче, но вершина выше.

Заключение

Рынок венчурного капитала в 2025 году предлагает как вызовы, так и возможности. Основатели должны адаптироваться к новым условиям, создавая устойчивые стратегии выхода на рынок, наращивая тракцию и используя возможности, которые предоставляет искусственный интеллект. Важно понимать, что несмотря на высокие требования, для правильных идей и проектов по-прежнему существует доступ к капиталу и значительный потенциал роста.

По вопросам сотрудничества пишите:

Telegram: @itinai

Почта: itinai.com@gmail.com

Подписывайтесь на нас в соцсетях и мессенджерах:

Канал в telegram: https://t.me/aisalesbotnews

Комьюнити в telegram: https://t.me/aisalescommunity

Одноклассники: https://ok.ru/saileru

Дзен: https://dzen.ru/saile

vc.ru: https://vc.ru/u/4292866-saileru-prodazhi-s-ii